Qu’est-ce que le Metaverse ? Découvrez le rôle des paiements dans le Metaverse : les tunnels de paiement, le potentiel de la blockchain...

Voici la septième partie de « Qu’est-ce que le Metaverse – le guide ultime pour tout comprendre », qui porte sur le rôle des paiements dans le Metaverse. Ici, les paiements sont définis comme « le soutien des processus, des plateformes et des opérations de paiement numérique, ce qui inclut les rampes d’accès en monnaie fiduciaire (une forme d’échange de monnaie numérique) vers les monnaies numériques et les services financiers purs, y compris les crypto-monnaies, comme le bitcoin et l’éther, et d’autres technologies blockchain ».

Tout au long de cet abécédaire, le Metaverse a été positionné à la fois comme un état successeur de l’internet mobile, et comme une plateforme pour les loisirs, le travail et l’existence humaine en général. Le succès de cette vision dépend de la prospérité de l’économie du Metaverse. Et nous savons ce qui rend une économie prospère : la concurrence et un cycle constant de perturbation/déplacement, un grand nombre d’entreprises rentables (en particulier les petites et moyennes entreprises), la mobilité du capital, une forte consommation.

Dans la partie 6, j’ai abordé certaines des technologies qui contribuent à l’obtention de ces résultats. Toutefois, j’ai omis l’un des outils et des normes d’échange les plus importants : les tunnels et services de paiement. Ces technologies permettent et gèrent le flux d’argent à travers l’économie et définissent le « coût de base de l’activité » pour chaque entreprise, travailleur et consommateur dans cette économie. Et elles sont déjà devenues un champ de bataille problématique pour l’hégémonie dans le Metaverse naissant.

Pour expliquer comment, je vais commencer par une introduction aux paiements. Puis j’aborderai leur rôle dans le contrôle des mondes virtuels, comment les politiques de ces mondes individuels sont sous-optimales pour l’économie d’un Metaverse, et enfin pourquoi de nombreux membres de la communauté Metaverse sont optimistes quant aux blockchains/cryptocurrencies.

Pas le temps de tout lire ? Clique pour aller directement à la partie qui t’intéresse le plus :

→ Les principaux tunnels de paiement

→ La lutte pour le contrôle des paiements dans le métaverse

→ Et ces problèmes s’amplifient

→ Les défis de l’économie du Proto-Metaverse

Les principaux tunnels de paiement

Au cours du siècle dernier, le nombre de tunnels de paiement s’est diversifié en raison des nouvelles technologies de communication, de l’augmentation du nombre de transactions effectuées par personne et par jour, et du fait que la majorité des achats ne se font pas en espèces physiques. Entre 2010 et 2020, par exemple, la part de l’argent liquide dans les transactions américaines est passée de plus de 40 % à moins de 25 % (la norme post-COVID devrait être bien inférieure).

Les tunnels de paiement les plus courants aux États-Unis sont ACH (« Automated Clearing House »), Fedwire, CHIP (« Clearing House Interbank Payment System »), les cartes de crédit, PayPal et les services de paiement peer-to-peer comme Venmo. Ces tunnels ont des exigences, des mérites et des inconvénients différents.

Les virements ne peuvent être utilisés qu’entre (et donc par) des banques, ne sont disponibles que les jours de la semaine non fériés et pendant les heures de bureau, les transactions ne sont pas réversibles, ne peuvent pas être utilisées pour demander des fonds (et ne fonctionnent donc pas pour les paiements par carte de crédit, les factures, etc.), et les frais d’envoi sont élevés (par exemple, Chase paie < 0,15 dollar par virement, mais facture 25 à 45 dollars par virement sortant), les frais de réception (15 dollars pour recevoir), et des frais supplémentaires pour les virements non libellés en dollars américains, les virements échoués, les confirmations, etc. Ces frais rendent le transfert de petites sommes particulièrement peu pratique, mais sont peu coûteux pour les transactions importantes (par exemple, les particuliers peuvent virer jusqu’à 100 000 dollars). CHIPS, qui n’est disponible que pour 47 banques membres, est le service de virement le moins cher, et donc le choix par défaut des banques. Toutefois, les fonds ne sont pas disponibles pour le destinataire avant le lendemain. Fedwire effectue le règlement en temps réel mais est plus cher. Les deux solutions nécessitent un compte bancaire. Les virements internationaux prennent généralement deux à trois jours.

Le système ACH est moins cher que les virements télégraphiques ; la plupart des banques permettent à leurs clients d’effectuer des virements ACH pour 0 ou, au maximum, 5 dollars et d’activer le paiement automatique des factures ACH gratuitement. Dans la plupart des cas, les entreprises peuvent effectuer des paiements ACH à leurs fournisseurs ou à leurs employés pour moins de 1 % par transaction. Contrairement aux virements, ACH est réversible et peut être utilisé pour créditer ou débiter des comptes (d’où le paiement automatique de vos factures de téléphonie mobile). Cependant, ACH est beaucoup plus lent que le virement bancaire – de un à trois jours. En effet, les paiements ACH ne sont pas « compensés » avant la fin de la journée, moment où une banque regroupe tout ce qu’elle doit envoyer à une autre banque (c’est-à-dire tous les ACH) et l’envoie en une seule fois via Fedwire. Le lendemain, la Fed envoie les fonds à la banque destinataire, qui doit ensuite les déposer sur le compte du destinataire, ce qui peut prendre un jour de plus. Cela pose plusieurs problèmes au-delà du simple jour ou des deux jours et demi où ni l’expéditeur ni le destinataire ne disposent des fonds. Par exemple, les transactions ACH ne peuvent être transmises que pendant les heures de bureau, et il n’y a pas de confirmation d’une transaction réussie – seulement une erreur. Et il faut plusieurs jours pour corriger cette erreur, car la banque destinataire ne remarque pas l’échec avant le deuxième jour, puis son rapport n’est pas traité avant la fin de cette journée, l’expéditeur initial recevant l’avis d’échec le jour suivant (le processus de trois jours recommence alors). Cependant, ACH est considéré comme beaucoup plus sûr et plus résistant à la fraude que tout autre moyen de paiement traditionnel. Alors que les virements peuvent être effectués vers des banques non américaines, l’ACH est uniquement national.

Les cartes de crédit sont un autre moyen de paiement essentiel. Elles impliquent le passage d’une carte physique (ou la saisie des informations relatives à la carte de crédit), après quoi une machine à carte de crédit ou un serveur distant saisit les informations relatives au compte et les envoie numériquement à la banque du commerçant, qui les soumet ensuite au fournisseur de la carte de crédit du client, qui accepte ou refuse la transaction. Ce processus prend un à trois jours et coûte généralement aux commerçants 1,5 à 3,5 % de la transaction. Pour rembourser les cartes de crédit, les clients effectuent généralement un paiement ACH. Les paiements par carte de crédit fonctionnent sur la plupart des marchés dans le monde. Comme ACH, mais contrairement aux virements, les paiements par carte de crédit sont réversibles.

Enfin, il y a les réseaux de paiement numérique tels que PayPal, Square et Cash App. Les comptes individuels sont principalement financés par ACH ou par carte de crédit, les plateformes servant alors de banque centralisée/unique utilisée par tous les comptes. Par conséquent, tous les transferts entre utilisateurs d’une même plateforme de paiement ne sont en fait que des réaffectations d’argent détenu par la plateforme elle-même. Dans ces conditions, les paiements sont instantanés et lorsque l’argent est envoyé entre amis ou en famille, ces plateformes ne facturent généralement pas de frais. Mais lorsqu’une entreprise est payée, des frais de transaction de 1,5 à 3 % sont courants. Et si un utilisateur souhaite transférer son argent sur la plateforme vers son compte bancaire, il doit généralement payer 1 % (jusqu’à 10 $) pour qu’il arrive le jour même, ou attendre deux à trois jours (pendant lesquels la plateforme perçoit des intérêts). Il n’existe pas de moyen direct d’envoyer de l’argent d’un réseau de paiement numérique à un autre. En outre, beaucoup sont réservés aux États-Unis.

Les différents tunnels de paiement américains ont tendance à arbitrer entre sécurité, frais et rapidité. Aucun n’est parfait, mais la concurrence est plus importante que leurs caractéristiques techniques. Il existe de multiples tunnels de paiement, de multiples réseaux de cartes de crédit, de multiples processeurs et plateformes de paiement numérique. Chacun d’entre eux se fait concurrence en fonction de ses avantages et de ses inconvénients, et même au sein d’une même catégorie, les frais sont variables. Amex, par exemple, facture beaucoup plus que Visa, mais elle offre aux consommateurs des points et des avantages plus lucratifs, et aux commerçants, une clientèle aux revenus plus élevés. Et si un utilisateur décide qu’il ne veut pas de carte de crédit, ou si un commerçant refuse de prendre Amex, il dispose de plusieurs alternatives. Les utilisateurs peuvent également effectuer des paiements gratuits s’ils sont prêts à prêter leur argent à un réseau donné pendant deux ou trois jours.

La lutte pour le contrôle des paiements dans le métaverse

En théorie, le monde virtuel devrait avoir de « meilleurs » tunnels de paiement que le « monde réel ». Après tout, son économie repose principalement sur des biens qui n’existent que virtuellement, qui sont achetés par des transactions purement numériques (et donc à faible coût marginal) et qui coûtent, pour la plupart, entre 5 et 100 dollars pièce. Cette économie est également importante. L’année dernière, environ 54 milliards de dollars ont été dépensés en biens, skins et vies virtuels, contre 42 milliards de dollars au cinéma et 30 milliards de dollars en musique enregistrée en 2019. En outre, il ne présente aucun risque financier systémique, ne joue pas un rôle essentiel dans la société et compte des milliers de participants au marché et une douzaine de plateformes concurrentes. Cela devrait conduire à la créativité, à l’innovation et à la concurrence dans les paiements.

Mais en vérité, les « tunnels » de l' »économie virtuelle » sont aujourd’hui bien pires que ceux du « monde réel ». Ils sont plus chers, plus lourds et plus lents à changer. En fait, ils reposent sur des précédents qui sont plus proches de la création des CHIP dans les années 1970 que de PayPal ou de l’iPhone.

En 1983, le fabricant de jeux d’arcade Namco a contacté Nintendo pour publier des versions de ses titres, comme Pacman, sur sa console NES qui, à l’époque, était fermée et n’était donc pas une plate-forme.

Finalement, Namco a accepté de payer à Nintendo un droit de licence de 10 % sur tous ses titres (sur lesquels Nintendo aurait des droits d’approbation), plus 20 % en échange de la fabrication par Nintendo des cartouches de jeux de Namco. Cette commission de 30 % est finalement devenue une norme industrielle, reproduite par des sociétés comme Atari, Sega et PlayStation, et a perduré.

Les plates-formes de consoles ont plusieurs justifications pour percevoir près d’un tiers des recettes après impôt provenant du travail d’un développeur de jeux, même si les cartouches coûteuses se sont transformées en CD à bas prix (que les plates-formes ne fabriquent plus pour les éditeurs) et en bande passante encore moins coûteuse pour les téléchargements numériques. En outre, elle s’applique désormais aux microtransactions en ligne et aux DLC.

Par exemple, les consoles comme PlayStation et Xbox sont vendues à un prix inférieur au prix coûtant, ce qui contribue à augmenter le nombre de propriétaires de consoles et donc à élargir le marché adressable pour les développeurs, mais signifie que les bénéfices doivent provenir des frais de plateforme. En outre, ces plateformes développent et entretiennent un certain nombre d’outils et d’API propriétaires qui sont utilisés par les développeurs pour leurs jeux et exploitent des réseaux de joueurs tels que Xbox Live et PlayStation Plus, qui prennent en charge le multijoueur en ligne. Et chaque fois qu’un achat de jeu est effectué, ces plateformes doivent payer le rail de paiement sous-jacent (c’est-à-dire les cartes de crédit ou PayPal), ce qui coûte 2 à 3 %.

Ces arguments ont des mérites, mais aussi des défauts. Les consommateurs sont obligés d’acheter les consoles à un prix inférieur au prix de revient ; il n’y a pas de possibilité d’acheter une unité plus chère qui a des frais de 30% inférieurs ou qui offre de meilleures marges aux développeurs. Ces plates-formes refusent également de prendre en charge des normes ouvertes gratuites qui pourraient être utilisées à la place de leurs normes coûteuses, ce qui les oblige à faire de la R&D supplémentaire et crée un surcroît de travail pour les développeurs qui doivent prendre en charge différentes normes pour différentes plates-formes. Depuis la fin des années 2000, aucune des grandes plateformes n’exploite de réseaux centralisés de joueurs – et en fait, la plupart du « travail » en ligne réel (et coûteux) est géré par le développeur.

Au lieu de cela, les services en ligne offerts par les plates-formes sont largement utilisés pour mettre une distance supplémentaire entre les développeurs et les joueurs, et pour enfermer les deux groupes dans des plates-formes matérielles. Par exemple, les utilisateurs de PlayStation et de Xbox ont besoin d’un identifiant PlayStation Network et Xbox Live pour accéder aux jeux en ligne et doivent généralement payer des frais mensuels supplémentaires pour accéder à ces jeux également. Les droits des joueurs (trophées et achats de jeux) sont également liés pour toujours à ces plateformes. Si vous achetez Call of Duty : Modern Warfare sur PlayStation, vous ne pourrez jamais y accéder, ainsi qu’à de nombreux succès obtenus en le battant, que par le biais de PlayStation.

Ce qui est plus important que les politiques des consoles de jeux respectives de Nintendo, Sony et Microsoft, c’est la façon dont leur modèle de distribution fermé et de rémunération à 30 % a été adopté par les appareils mobiles à usage général, comme l’iPhone et l’iPad d’Apple. Contrairement aux consoles, Apple ne perd pas d’argent sur son matériel ; il génère une marge de plus de 35 % et généralement sur un prix de vente plus élevé. Et si les appareils d’Apple offrent généralement la meilleure expérience de jeu sur smartphone, il est difficile d’affirmer que ces appareils élargissent le marché adressable comme le fait Sony en vendant une PlayStation. La plupart des clients de l’iPhone achèteraient un smartphone indépendamment de l’existence ou non d’Apple et de la possibilité de jouer à des jeux. En fait, il est plus probable que les amateurs de jeux mobiles achètent les iPhones et iPads d’Apple, plus chers, pour pouvoir jouer.

En outre, Apple n’offre qu’une fraction des services en ligne des plates-formes de consoles – il n’y a pas de véritable réseau de joueurs, ni de service de communication entre joueurs, ni de services d’accomplissements/réalisations. Et Apple ne maintient certainement pas ses API et ses APK uniquement pour l’industrie du jeu. Malgré cela, la majorité des revenus de l’App Store d’Apple proviennent des jeux – la seule catégorie dans laquelle elle prélève 30 % sur toutes les transactions, et bloque toutes les solutions de contournement (par exemple, vous pouvez vous abonner à Netflix ou Spotify via une plateforme concurrente, ou en utilisant le navigateur web, dans lequel Apple perçoit 0 % des revenus même si les services sont exclusivement utilisés sur ses appareils). En 2020, on estime que 700 milliards de dollars ont été dépensés en utilisant des applications iOS. Cependant, les politiques de facturation d’Apple ne s’appliquent qu’aux biens et services virtuels, qui représentaient à peine 10 % de ce total, soit 72 milliards de dollars. Environ 70 % de ce montant, soit 50 milliards de dollars, concernait les jeux. (Le juge chargé de superviser le procès d’Epic Games contre Apple a dit à Tim Cook : « Vous ne facturez pas Wells Fargo, n’est-ce pas ? Ou Bank of America ? Mais vous faites payer les joueurs pour subventionner Wells Fargo »).

On ne voit pas très bien ce qui est « juste » pour l’une de ces plateformes de faire payer. Elles fabriquent, commercialisent et entretiennent leurs appareils et leurs plateformes. Et elles doivent faire face à la concurrence d’autres plateformes – un ménage peut tout aussi bien acheter un Android qu’un iPhone, ou une PlayStation qu’une Xbox. Mais à l’ère numérique/virtuelle, le pouvoir de marché provient principalement des effets de réseau et de l’échelle. Et chacune de ces plates-formes s’efforce de verrouiller les développeurs et les utilisateurs sur leurs plates-formes en regroupant de force des activités distinctes, telles que le matériel, l’accès aux pilotes/API, la distribution de logiciels, les solutions de paiement, les services, les identités et les droits. Elles facturent ensuite 30 % pour cette offre groupée, indépendamment des produits/services qu’un développeur ou un utilisateur souhaite, dont il a besoin, qu’il utilise ou de la valeur qu’il leur accorde.

Ces frais sont soutenus non seulement par les plateformes qui choisissent de regrouper leurs propres services, mais aussi par le désir de l’ensemble du secteur d’éviter la concurrence par les frais, ainsi que par les politiques qui l’empêchent. Si la plateforme A réduit ses frais de boutique de 30 % à 15 %, un développeur ne peut pas réduire ses prix de 15 % sur cette plateforme (c’est-à-dire répercuter les économies sur le consommateur) sans réduire également ses prix de 15 % sur toutes les autres plateformes (même si ces plateformes conservent leurs frais de 30 %). Et si un développeur peut quitter ces plates-formes, aucun ne peut se permettre de se passer des principales plates-formes. Imaginez que Tinder quitte iOS parce qu’Android offre un tiers des frais ? Tout ce qui se passerait, c’est une augmentation du nombre d’utilisateurs de Bumble sur iOS et probablement une attrition des utilisateurs de Tinder sur Android. Sony fait même payer à Fortnite les frais de sa boutique au cas où les utilisateurs de PlayStation achèteraient une quantité disproportionnée de V-Bucks sur des plateformes concurrentes. Par exemple, imaginons un joueur de Fortnite qui a passé 100 heures à jouer sur PlayStation et 100 heures sur Nintendo Switch (soit 50/50) mais qui n’a dépensé que 40 dollars sur PlayStation contre 60 dollars sur Nintendo Switch (40/60). Dans ce cas, Epic Games doit payer à la fois à Nintendo et à Sony 25 % sur les 10 $ » sous-couverts « . (Il est possible que cette politique ait pris fin).

Cela peut sembler être des plaintes au cœur brisé sur l’échec du marché – bien qu’il y ait une raison pour laquelle Apple défend maintenant des allégations de monopole devant les tribunaux et demande à Microsoft de prouver son affirmation selon laquelle le matériel Xbox est vendu à perte (ce que la société a refusé de faire). Mais indépendamment du fait que l’écosystème des smartphones ou l’écosystème numérique souffre d’une défaillance du marché, le modèle de distribution décrit ci-dessus limite considérablement l’écosystème naissant du Metaverse.

Dans le « monde réel », les paiements coûtent aussi peu que 0 %, atteignent généralement 2,5 % et parfois 5 %. Et pour un contexte légèrement différent, le taux d’intérêt annuel moyen sur les prêts non garantis par carte de crédit est de 14 à 18 %, tandis que la plupart des États ont des interdictions d’usure qui interdisent les taux supérieurs à 25 %. Pour des liquidités non garanties jusqu’à 2,5 millions de dollars ! Mais dans le monde virtuel, presque tous les paiements, y compris une commission de 30 %, impliquent une désintermédiation partielle du client et exigent généralement que le développeur paie tous les frais d’enregistrement annuels et reçoive l’approbation de tous les travaux.

Il est évident que ce type de système aurait un impact négatif sur l’économie mondiale. Les entreprises réaliseraient moins de bénéfices et auraient donc une capacité plus limitée à réinvestir dans de nouveaux produits, services et offres, tandis que les consommateurs dépenseraient également moins.

Et ces problèmes s'amplifient

Pour garder le contrôle, chaque plate-forme matérielle bloque ou paralyse les technologies potentiellement compétitives liées au Metaverse. Par exemple, Apple utilise son contrôle sur l’App Store pour empêcher les navigateurs iOS (qu’ils soient fabriqués par Apple, comme Safari, ou par d’autres, comme Google Chrome) d’utiliser la majeure partie de WebGL, une API JavaScript qui permet d’effectuer des rendus 2D et 3D complexes dans les navigateurs. Apple prétend que cette restriction vise à améliorer les performances des appareils, car les applications natives sont généralement plus performantes que les expériences basées sur un navigateur qui doit s’adresser aux pilotes natifs par l’intermédiaire de « traducteurs ». Cependant, cette politique empêche commodément les développeurs de créer des jeux riches sans les outils d’Apple et qui échappent aux frais de sa boutique.

De même, Apple interdit aux applications d’utiliser ses puces NFC pour les paiements, garantissant ainsi qu’Apple Pay est la seule solution de paiement numérique qui peut utiliser le tap and go. Apple prétend que c’est pour des raisons de sécurité, mais des développeurs tiers, tels que Marriott et Ford, sont en mesure d’accéder à l’API NFC d’Apple afin que les utilisateurs puissent ouvrir des portes. Cela semble être un cas d’utilisation bien plus dangereux qu’un café à 5 dollars.

Le streaming de jeux dans le cloud est un autre bon exemple. Cette technologie transforme le matériel destinataire, tel que la Nintendo Switch ou l’iPhone, en un simple écran tactile ou une manette avec une connexion de données, évitant ainsi leurs API/pilotes natifs et leur système de facturation. Aucune des principales plateformes de console ne prend en charge le streaming de jeux dans le cloud, à moins qu’il ne s’agisse de leur propre service. Pendant des années, Apple – qui ne dispose même pas d’un service de cloud gaming et n’est pas un appareil de jeu – a également bloqué cette technologie, arguant de la sécurité (comme si le service de streaming de jeux de Microsoft n’était pas sûr) et de la confidentialité (comme si on ne pouvait pas faire confiance à Sony pour les cartes de crédit ou le chat vocal). Selon les critiques, cette technologie désintermédie iOS par rapport aux joueurs et aux développeurs, tout en les excluant de la facturation. Finalement, Apple a cédé, mais en imposant des restrictions byzantines à ces applications. Selon ces règles, par exemple, Netflix, un service de streaming vidéo en cloud, devrait cataloguer chaque film et émission dans l’App Store, et les utilisateurs devraient télécharger des applications de lecture individuelles pour les regarder, entre autres problèmes. Et ces services devraient également verser 30 % à Apple, ce qui est impossible étant donné que ces services prennent généralement eux-mêmes 30 %. Par conséquent, aucun de ces services n’a été lancé sur l’App Store iOS. Ils peuvent être diffusés sur le navigateur Safari, mais Apple n’autorise pas les expériences basées sur un navigateur à utiliser l’appareil photo de l’iPhone (donc pas de RA), à envoyer des notifications (par exemple, des demandes de jeu), à se connecter automatiquement à Bluetooth, etc. Il y a une raison pour laquelle nous préférons utiliser l’application Netflix plutôt que Netflix dans un navigateur. Et il s’agit d’une application relativement simple !

Par ailleurs, ces plateformes rejettent également les applications basées sur la nudité ou la pornographie. Il n’y a pas d’application YouPorn ou OnlyFans sur la Xbox ou l’iPhone ou la PlayStation et la Nintendo Switch. De même, on peut imaginer que les applications de pornographie/sexualité en RV ou AR seront également interdites. Mais comme il s’agit d’expériences virtuelles et interactives – et qu’elles nécessitent donc l’accès à une caméra et à des pilotes portables – ces applications ne peuvent pas simplement se déplacer vers le navigateur web comme le font YouPorn et OnlyFans. C’est triste pour plusieurs raisons, l’une d’entre elles étant le fait que le XR pourrait rendre le travail sexuel beaucoup plus sûr.

Un autre problème concerne les restrictions sur les monnaies d’achat des joueurs. Bien que Fortnite soit en théorie un titre cross-play/achat/progression, les V-Bucks achetés sur PlayStation ou Nintendo Switch ne peuvent être utilisés que sur PlayStation ou Nintendo Switch, respectivement. Les V-Bucks achetés sur PC ou Xbox ne peuvent pas être utilisés – ni même vus – sur PlayStation ou Nintendo Switch. Ce sont des contraintes gérables mais aussi anti-consommateur et anti-dépense. Imaginez que l’achat d’un article chez J.Crew nécessite non seulement des pièces J.Crew (nous y reviendrons dans la prochaine section) mais aussi des pièces Westfield Mall J.Crew qui, lors d’un achat au Mall of America J.Crew, ne peuvent pas être utilisées ni même connues.

Les plus gros problèmes, cependant, concernent le financement des « plateformes Metaverse ». Considérez ce qui suit, tiré de mon essai de janvier 2021 : Apple, son contrôle sur l’iPhone et l’Internet.

La plateforme de Roblox est pleine d’utilisateurs heureux et de créateurs talentueux. Mais peu de ces créateurs gagnent de l’argent. Bien que Roblox ait un chiffre d’affaires de 2 milliards de dollars, trois milliards d’heures de jeu par mois et plus de 160 millions d’utilisateurs, seuls 29 développeurs (c’est-à-dire des entreprises) ont gagné plus d’un million de dollars en 2020 et trois ont franchi la barre des 10 millions de dollars. C’est une mauvaise chose ; plus de revenus pour les développeurs signifie plus d’investissements pour les développeurs et de meilleurs produits pour les utilisateurs, ce qui entraîne à son tour plus de dépenses pour les utilisateurs.

Malheureusement, il est difficile pour les développeurs d’augmenter leurs revenus étant donné que Roblox ne paie aux développeurs que 24,5 % de chaque dollar dépensé pour leurs jeux, actifs ou articles. Si cela fait paraître généreux les taux de reversement de 70 à 85 % d’Apple, l’inverse est vrai.

Prenons l’exemple de 100 dollars de revenus de Roblox pour iOS (soit environ 75 à 80 % de tous les revenus). 30 dollars vont à Apple, tandis que 31 dollars sont absorbés par l’infrastructure de base de Roblox et les coûts de sécurité, et 11 dollars supplémentaires sont absorbés par les frais généraux. Il reste donc un total de 28 dollars de marge brute avant impôt que Roblox peut réinvestir dans sa plate-forme. Ce réinvestissement couvre trois catégories : la recherche et le développement (qui améliore la plateforme pour les utilisateurs et les développeurs), l’acquisition d’utilisateurs (qui augmente les effets de réseau, la valeur pour le joueur individuel et les revenus pour les développeurs) et les paiements aux développeurs (qui mènent à la création de meilleurs jeux sur Roblox). Aujourd’hui, Roblox réinvestit 23 % de ses revenus dans la R&D, 7 % dans les ventes et le marketing, et les 24,5 % susmentionnés dans les paiements aux développeurs. Par conséquent, la société opère actuellement avec une marge d’environ -25 %.

Roblox a sans aucun doute enrichi le monde numérique et donné naissance à des centaines de milliers de nouveaux créateurs numériques. Mais pour chaque 100 dollars créés, Roblox perd 25 dollars, les développeurs perçoivent 24,5 dollars de revenus nets (c’est-à-dire avant tous leurs coûts de développement) et Apple perçoit environ 30 dollars de bénéfices purs, alors qu’elle ne risque rien. La seule façon pour Roblox d’augmenter les revenus des développeurs aujourd’hui est d’aggraver ses pertes ou d’arrêter sa R&D, ce qui nuirait à la fois à Roblox et à ses développeurs sur le long terme.

L’économie de Roblox devrait s’améliorer avec l’échelle. Les frais généraux, les ventes et le marketing devraient augmenter plus lentement que les revenus. Toutefois, cela ne permettrait de débloquer que quelques points de pourcentage pour couvrir des pertes importantes ou augmenter marginalement les parts de revenus des développeurs. La R&D devrait également offrir quelques améliorations de marge liées à l’échelle, mais les entreprises à croissance rapide ne devraient pas atteindre la rentabilité grâce à l’effet de levier opérationnel de la R&D. Les deux principaux coûts de l’entreprise, qui représentent environ 61 % des revenus, sont essentiellement fixes. L’infrastructure, qui évolue en grande partie en fonction de l’utilisation et deviendra plus coûteuse à mesure que la plateforme augmentera sa capacité de concurrence et s’étendra à la RV. Et Roblox ne contrôle pas les frais de magasin ; cela dépend exclusivement de la plate-forme.

Le principe même du Metaverse suppose que la « prochaine » plate-forme passe des systèmes d’exploitation basés sur le matériel et des expériences centrées sur le matériel aux simulations virtuelles persistantes et omniprésentes. Nous le constatons déjà aujourd’hui. Les jeux les plus populaires au monde, tels que Fortnite, Roblox et Minecraft, sont conçus pour fonctionner sur tous les terminaux, et aucun d’entre eux ne nécessite ni ne réussit à cause d’un matériel spécifique (ils ne sont pas non plus optimisés pour des appareils spécifiques).

Highlights from updated Facebook org chart:

— Alex Heath (@alexeheath) March 11, 2021

- Nearly 10,000 people work in AR/VR group

- Recently promoted new head of engineering (that group is 13k by comparison)

- Hired Shiva Rajaraman, a former YouTube and Spotify exec, to be VP of Shopshttps://t.co/ZTbquE8Kes

Si la valeur du Metaverse est principalement déterminée par les mondes virtuels et les créations virtuelles, plutôt que par de meilleurs téléphones, alors nous voulons que la plupart des bénéfices aillent aux développeurs des plateformes virtuelles et aux développeurs de ces plateformes. Cependant, vous ne pouvez accéder au Metaverse que par le biais du matériel, et chaque acteur du matériel se bat pour être la (ou au moins une) passerelle de paiement vers le Metaverse. C’est pourquoi Facebook, qui ne dispose pas d’un système d’exploitation majeur, investit si lourdement dans Oculus. Et pourquoi Snap développe son propre matériel de RA, tout en défendant la part de 30 % d’Apple.

Pour en revenir à un article précédent,

… [Mais] la situation de Roblox est une caractéristique, pas un bug. La position par défaut d’Apple est que tous les produits créés dans et sur les plateformes distribuées par iOS devraient plutôt être des « applications » individuelles qui peuvent être achetées sur son App Store. Par conséquent, Apple est toujours la plateforme qu’un consommateur utilise pour accéder à une application et qu’un développeur utilise pour créer, distribuer et monétiser ses applications. Prenons, par exemple, le cas de développeurs de jeux « professionnels » comme EA, plutôt que celui des amateurs indépendants de Roblox. EA ne créerait jamais un jeu sur Roblox, où il ne peut percevoir que 25 % des dépenses des consommateurs, alors qu’il peut créer un jeu sur iOS et en percevoir 70 %.

… En effet, la seule façon pour un développeur de Roblox de percevoir une part substantiellement plus importante des revenus de son jeu serait que (1) Apple construise sa propre plateforme de type Roblox ; (2) tous les utilisateurs éligibles aient et veuillent uniquement utiliser leurs appareils iOS pour jouer à Appleblox ; et (3) Apple exploite Appleblox au seuil de rentabilité (ce que l’App Store était censé faire mais ne fait pas) ou ne paie pas de frais à l’App Store (ce que tous les services Apple font).

Ce point est au cœur de l’action en justice d’Epic Games contre Apple. Epic n’a pas besoin de 18 % supplémentaires sur chaque sac à dos numérique qu’il vend, pas plus que Supercell n’a besoin de marges plus élevées. Ces deux entreprises sont aujourd’hui prospères, rentables et défendables. Mais la lutte pour la suprématie des paiements a rendu les « tunnels de paiement du Metaverse » chers et défectueux, plutôt que bon marché et dynamiques. Et ce, parce que les opérateurs de ces tunnels les utilisent pour contrôler le Metaverse et empêcher toute perturbation.

Apple has outlawed the metaverse.

— Tim Sweeney (@TimSweeneyEpic) August 6, 2020

The principle they state, taken literally, would rule out all cross-platform ecosystems and games with user created modes: not just XCloud, Stadia, and GeForce NOW, but also Fortnite, Minecraft, and Roblox. https://t.co/OAGC7cXfSl

L’essor des technologies d’échange sans paiement, telles que Unity et Discord, y contribue, mais elles sont également soumises aux politiques des plateformes. Et, pour citer The Verge, « Se disputer sur le fait que les directives d’Apple incluent ou n’incluent pas une chose est en quelque sorte inutile, cependant, parce qu’Apple a l’autorité ultime. La société peut interpréter les directives comme elle l’entend, les faire appliquer quand elle le souhaite et les modifier à volonté. » C’est parce qu’Apple a une mainmise sur la distribution et les revenus pour tous les développeurs.

Ce contrôle est bon pour Apple, mais mauvais pour l’économie du Metaverse. Apple ne mérite pas 30% d’une transaction pour des biens immobiliers virtuels ou des avatars virtuels créés par des développeurs qui n’utilisent aucun des standards d’Apple, construits sur une plateforme virtuelle qui fonctionne sur presque tous les appareils du monde, et qui n’est intégrée à aucun des produits d’Apple – tout cela parce que l’utilisateur final possède un iPhone (qu’il a peut-être acheté pour Apple Photos, iMessage, ou un matériel supérieur). Apple ne devrait pas non plus prendre 30% du prix de vente en cas d’échange de ces actifs. Ou 30 % de la main-d’œuvre virtuellement fournie ou des prêts de type Kickstarter. Et cela ne fonctionne certainement pas lorsque les propriétaires de l’économie du Metaverse doivent payer une autre plateforme virtuelle – celle qui permet réellement leur activité – et le gouvernement.

C’est pourquoi toutes les grandes plates-formes NFT et les mondes basés sur la blockchain sont basés sur un navigateur et ne disposent pas de versions pour consoles ni d’applications mobiles. Cependant, ces plateformes de console et mobiles contrôlent leurs navigateurs et, comme mentionné précédemment, ne prennent pas en charge les normes communes (et ouvertes) pour un rendu complexe, une saisie utilisateur riche, et plus encore. Par conséquent, les développeurs sont obligés de choisir entre des frais peu pratiques ou des expériences médiocres. Et si les utilisateurs peuvent trouver des moyens de financer ou de soutenir les créateurs en dehors d’une plateforme virtuelle, tout comme on peut payer un tuteur en espèces pour une leçon FaceTime ou payer un créateur de Roblox par le biais de son Patreon, cela ne s’étend pas à des dizaines, voire des millions de personnes.

Il est essentiel que nous ayons une idée de ce qui se passe lorsque les tunnels de paiement numériques sont bon marché et flexibles.

Lorsque WeChat de Tencent a été lancé en 2011, la Chine était essentiellement une société de paiement en espèces. Mais en quelques années, le pays a basculé dans l’ère des paiements et des services numériques grâce à sa simplicité, à sa capacité à se connecter directement au compte bancaire de l’utilisateur (plutôt que de nécessiter une carte de crédit intermédiaire), à ses frais de transaction minimes (0-0,1 % pour les transferts de pair à pair et moins de 1 % pour les paiements des commerçants), à sa facilité d’utilisation (pas de devises spécifiques aux détaillants), à l’instantanéité des paiements (pas de frais pour la rapidité) et des confirmations, et à l’utilisation de normes communes (paiements basés sur le code QR). Cela a permis à Tencent de développer facilement l’industrie nationale des jeux vidéo, ce qui aurait été beaucoup plus difficile en raison de l’absence de cartes de crédit en Asie.

Alibaba est parti d’un point différent, en commençant par une place de marché, mais la nécessité de payer les marchandises numériquement a conduit au même résultat. Le système Alipay de la société est désormais le principal concurrent de WeChat, et il a dépassé PayPal en tant que plus grand réseau de paiements mobiles au monde en 2013 (et ne prélève que 0,55 %).

En conséquence, Tencent, Alipay et, plus récemment, Sea Limited (par le biais de ses produits de jeu) sont devenus quelques-uns des plus grands systèmes de paiement numérique et de gestion de monnaie virtuelle au monde et semblent prêts à continuer tant que leurs gouvernements les y autorisent.

En Occident, ces systèmes seraient normalement à la merci des gardiens du matériel informatique. Cependant, Tencent est devenu si puissant et si rapide en Chine qu’il a même une influence sur Apple, qui l’autorise à traiter les paiements pour ses programmes Mini sans prendre de commission. Il est à noter que Facebook a demandé les mêmes autorisations en Occident, mais que cela lui a été refusé, même s’il limite les paiements à de petits pourboires pour les créateurs de plates-formes et renonce à sa propre part. Lorsque la menace d’une interdiction de Tencent par Apple a pris de l’ampleur en 2020, les analystes ont estimé que la population chinoise fuyant un iPhone sans WeChat ferait perdre à Apple 30 % de ses ventes mondiales.

Les défis de l'économie du Proto-Metaverse

Au-delà des divers frais de plateforme, l’économie du Metaverse est affectée par les décisions politiques des diverses plateformes virtuelles et des éditeurs. Ces politiques rendent les dépenses des utilisateurs plus difficiles, pénalisent les utilisateurs qui dépensent de manière diversifiée ou qui utilisent plusieurs plateformes, limitent l’utilité de tous les achats et restreignent l’investissement total.

Par exemple, toutes les grandes plateformes virtuelles ont leur propre monnaie. Fortnite utilise des V-Bucks, tandis que Roblox utilise des Robux, Call of Duty a des COD Points, et Minecraft utilise des Minecoin. Et vous ne pouvez les acheter qu’en quantités prédéfinies qui correspondent rarement à des prix d’achat spécifiques, ce qui signifie qu’acheter une tenue d’une valeur de 5 $ en V-Bucks signifie acheter 7 $ de V-Bucks. Dans certains cas, le taux de change (c’est-à-dire le rapport entre le dollar et la monnaie virtuelle) varie également en fonction de ces montants. Sur Fortnite, un utilisateur peut acheter 1 000 V-Bucks pour 8 USD (ou 125 par dollar), 2 800 pour 20 USD (ou 140 par dollar), 5 000 pour 32 USD (ou 156 par dollar) ou 13 500 pour 80 USD (169 par dollar). Et bien sûr, ces monnaies ne sont pas non plus remboursables (bien que cela soit en partie dû aux systèmes de facturation et aux frais des plateformes matérielles, qui rendent le remboursement des paiements délicat pour un titre multiplateforme).

L’utilité de ces biens est encore limitée par les restrictions de propriété. La plupart des jeux et des plateformes de jeu interdisent aux utilisateurs de donner des tenues ou des objets qu’ils possèdent déjà, ou même de les vendre contre de la monnaie du jeu qui, comme indiqué ci-dessus, ne peut jamais être reconvertie en argent liquide. Et les éditeurs qui autorisent la revente et l’échange imposent généralement des limites fermes à ce comportement. Roblox, par exemple, n’autorise la revente que d’un nombre limité d’articles (sinon, l’échange entre pairs compromettrait la vente de biens provenant de la boutique de Roblox), et seuls les abonnés Premium de Roblox peuvent vendre ces articles.

Et même si nous pensons que ces objets sont « achetés », il s’agit en réalité d’une licence à durée indéterminée – et donc révocable. Ce n’est pas un gros problème pour les skins et les danses à 10 $, mais c’est certainement prohibitif pour les terrains virtuels à prix élevé ou les articles exclusifs ; personne n’achètera un bien virtuel à 10 000 $ qui pourrait être retiré à tout moment (avec ou sans remboursement). Et ils ne l’échangeront certainement pas (s’il disparaît, qui paie qui ?).

Prenons l’exemple d’un cas survenu plus tôt cette année en Chine, rapporté par Josh Ye : « Tencent a intenté un procès à une plateforme d’échange d’objets de jeu afin de déterminer qui est propriétaire de la monnaie et des objets du jeu… [et] les arguments de Tencent pour justifier ses droits étendus sur les biens des joueurs ont suscité l’indignation ». Plus précisément, la société a fait valoir que ces biens n’avaient « aucune valeur matérielle dans la vie réelle » et que la monnaie du jeu achetée avec de l’argent réel constituait « des frais de service effectifs. »

Les droits de propriété sont un aspect fondamental de l’investissement et du prix de tout bien, tandis que la possibilité de faire du profit est une motivation humaine profonde. Et la spéculation a toujours financé la croissance de nouvelles industries, même lorsqu’elle aboutit à une bulle (une grande partie du câblage en fibre optique américain, aujourd’hui bon marché, a été posée pendant la période précédant le crash des dotcoms). Et nous voulons le plus grand investissement possible de temps, d’énergie et d’argent dans le Metaverse. Cela nécessite une propriété irrévocable.

Cela signifie également que les utilisateurs doivent pouvoir transférer des biens virtuels d’une plateforme ou d’un jeu à l’autre. Certains sceptiques affirment que cela a peu de valeur : « Qui veut porter la peau de Peely de Fortnite en jouant à Call of Duty ? » Et pour être juste, une banane anthropomorphe géante, au style comique, n’a pas beaucoup de sens dans Call of Duty.

Mais il est évident que les utilisateurs veulent que certains objets, tels qu’un costume de Dark Vador, un maillot des Lakers ou un sac à main Prada, se retrouvent dans de nombreux espaces différents. Et ils ne veulent certainement pas l’acheter encore et encore et encore. C’est peut-être le cas aujourd’hui, mais c’est parce que nous n’en sommes qu’au début du passage aux vêtements virtuels. En 2026, des centaines de millions de personnes disposeront de nombreuses tenues (effectivement) dupliquées à travers leurs nombreux jeux déjà joués – et résisteront sans doute à l’envie de les racheter. Libérer les achats d’un seul titre entraînera à la fois plus d’achats et des prix plus élevés.

Autrement dit, Disneyland vendrait-il plus ou moins de marchandises si elles ne pouvaient être portées ou utilisées que dans ses parcs ? Combien paierait-on pour un maillot du Real Madrid qui ne pourrait être utilisé que dans le stade Santiago Bernabéu ? Ou encore, quelle serait la baisse des dépenses des utilisateurs de Roblox si la tenue d’un joueur était limitée à une seule partie de Roblox ?

En fait, les dépenses des consommateurs sont aujourd’hui limitées par le fait qu’aucun jeu n’est éternel. Pensez, par exemple, à tout ce que vous pourriez acheter en vacances mais que vous ne pouvez pas ramener dans votre valise – un Boogie Board, une bouteille d’eau, un costume pour le Día de los Muertos. L’obsolescence attendue limite toujours les dépenses.

Les entreprises sont également confrontées à une version de ce risque. Il est dangereux pour tout développeur de créer une entreprise dont les produits ou services sont limités à la popularité d’une plateforme donnée ou de son économie (ou de ses politiques économiques). Ce risque se traduit par moins d’investissements et donc par des produits moins nombreux et de moins bonne qualité, ce qui ne profite ni au développeur, ni à l’utilisateur, ni au jeu/à la plate-forme. (Plus de détails à ce sujet dans la section VIII, Contenu, services et actifs dans le Metaverse).

Comme pour les tunnels de paiement du Metaverse, ces problèmes proviennent en grande partie de l’histoire et des conventions. Lorsque les jeux ont introduit pour la première fois la possibilité d' »acheter » ou de « vendre » des biens dans le jeu, comme une épée ou un pack de santé, ils ont naturellement décidé d’utiliser des monnaies fictives. Comment expliquer qu’Hyrule utilise le dollar américain ? De toute façon, il n’y avait aucun moyen pour ces jeux d’accéder à la monnaie du « monde réel ».

Lorsque les jeux sont devenus des jeux en ligne et multijoueurs, des économies se sont développées dans le jeu, permettant aux utilisateurs d’effectuer des achats en USD et même d’échanger leurs biens avec d’autres joueurs qui avaient acheté certains de leurs biens en USD. De nombreux jeux, tels que Call of Duty, se déroulent également dans le « monde réel », ce qui évite les conflits narratifs liés à l’utilisation de l’USD. Pourtant, la plupart des jeux utilisaient leur propre monnaie, empêchaient les échanges inversés (c’est-à-dire le retour des points COD en USD) et ne s’intégraient pas non plus à d’autres jeux.

Cela s’explique par le fait que les économies des jeux sont profondément liées aux revenus des éditeurs et au plaisir des joueurs, mais aussi qu’elles sont difficiles à optimiser et faciles à briser (c’est pourquoi de nombreux grands jeux ont des économistes en interne). Les économies ouvertes, les échanges et l’augmentation de la valeur des objets commerciaux tendent inévitablement vers des mécanismes ou des comportements de type « jouer pour gagner », qui peuvent rapidement se transformer en « travail » et ruiner le sens du plaisir et de l’équité d’un jeu. Et plus l’économie du Metaverse est importante et plus les droits de propriété sont fermes, plus il est difficile pour un développeur de corriger cela. Ce n’est pas pour rien qu’aujourd’hui, la quasi-totalité des principaux « jeux » basés sur la NFT/blockchain sont en fait centrés sur la collecte ou la spéculation, plutôt que sur un gameplay plus traditionnel.

En outre, aucun des principaux développeurs, du moins aujourd’hui, n’a conçu ses économies de jeu pour qu’elles interagissent avec un éventuel successeur d’Internet qui n’existe pas encore. Et ils ne veulent certainement pas que les économies ouvertes entraînent des situations où leurs joueurs cessent d’acheter des objets virtuels parce qu’ils les ont achetés à un développeur concurrent et les ont transférés. Au contraire, ils veulent maximiser les dépenses et la fidélité à leurs titres.

Au fil du temps, les développeurs découvriront comment soutenir les modèles économiques du « Metaverse ». Et ils utiliseront l’économie comparativement plus importante du Metaverse pour dépasser rapidement les fabricants de jeux plus « traditionnels ». Après tout, les jeux gratuits étaient autrefois considérés comme un modèle économique radical qui, au mieux, entraînerait une baisse des revenus pour un jeu donné et, au pire, cannibaliserait l’industrie. Au lieu de cela, il s’est avéré être le meilleur moyen de monétiser et un moteur essentiel de l’ascension culturelle du jeu vidéo.

Malgré cela, de nombreux jeux sont encore payants. De même qu’aujourd’hui, de nombreux jeux sont toujours à joueur unique ou hors ligne, tandis que d’autres sont principalement à joueur unique et/ou hors ligne. Et ce point est essentiel. Tout le monde ne participera pas au Metaverse. Et participer à l’économie du Metaverse ne signifie pas que tous les actifs soient partagés et qu’une seule » monnaie du Metaverse » soit adoptée. Il est généralement admis que l’économie mondiale est plus importante et plus prospère grâce à l’ouverture, au commerce et à la circulation des personnes et des données d’un écosystème à l’autre. Pourtant, cela ne signifie pas que tout est interopérable et/ou approprié partout ailleurs, ou encore non contrôlé.

Vous pouvez porter un fusil de chasse à la campagne, mais dans quelques villes seulement, et rarement dans un magasin. Votre voiture peut fonctionner sur toutes les routes de France, mais pour conduire dans un country club ou sur un terrain de golf, vous serez peut-être obligé de louer leur voiturette de golf (même si vous en possédez une). Et certains pays exigent que les voitures importées avec des tableaux de bord impériaux soient converties au système métrique avant d’être conduites, ou que le système d’échappement soit mis à jour pour répondre aux réglementations locales.

Vous pouvez porter vos propres vêtements chez Tiffany’s ou chez H&M, mais cela ne veut pas dire que le code vestimentaire ne dépend que de vous. Vous pouvez porter à peu près n’importe quoi au cinéma, mais vous ne pouvez pas apporter de nourriture ou de boissons. Les devises peuvent être échangées, mais cela ne signifie pas que tous les commerces acceptent toutes les devises, ni que l’échange est gratuit. De nombreux magasins ne prennent même pas en charge les cartes de crédit – et, lorsqu’ils le font, ils peuvent n’en sélectionner que certaines et facturer des frais supplémentaires.

Certaines solutions économiques vont probablement émerger pour faciliter la transition vers une économie ouverte du Metaverse. Par exemple, les développeurs pourraient intégrer la dégradation dans le code d’un bien – cette peau fonctionne pendant 100 heures d’utilisation, ou 500 jeux, ou trois ans au total, pendant lesquels elle s’use lentement. Les utilisateurs pourraient également devoir payer un supplément pour transférer un objet du titre d’un éditeur à celui d’un éditeur concurrent (tout comme de nombreux biens sont soumis à des droits d’importation dans le « monde réel »). Ou payer plus cher au départ pour une « édition interopérable ». Cela craint, bien sûr, mais le marché déterminera le bon modèle.

Nous pourrions même voir apparaître de nouveaux services et technologies tiers pour gérer les actifs et fédérer les paiements. Et cela nous amène à la blockchain.

Le potentiel de la blockchain et du Metaverse

Pour beaucoup, l’idée du Metaverse n’est pas seulement liée à la blockchain, elle l’exige fondamentalement. Pour d’autres, c’est absurde. Une base de données décentralisée n’est pas nécessaire pour prouver ou gérer la propriété d’un bien (si la NBA, Disney ou Valve disait qui est propriétaire d’un fichier image ou d’une monnaie virtuelle, tout le monde les croirait). Elle n’est pas non plus nécessaire pour transférer de l’argent de manière sûre et rapide (Alipay et PayPal transfèrent des milliards par jour via des réseaux purement numériques).

En outre, les blockchains présentent aujourd’hui de nombreux défauts importants, spécifiquement en raison de leur décentralisation, tels que des frais d' »essence » coûteux, la lenteur et la consommation d’énergie. Ces défauts sont si importants que presque toutes les plateformes NFT stockent autant qu’elles le peuvent (par exemple, les comptes d’utilisateurs, les informations sur les cartes de crédit, les photos de profil) sur des bases de données centralisées, plutôt que sur la blockchain. Et les NFT, d’ailleurs, reposent généralement sur des « pointeurs » fragiles qui peuvent se déconnecter à tout moment. Dans ces conditions, il est compréhensible que certains considèrent la blockchain comme un pas en arrière. N’oubliez pas non plus que l’économie virtuelle actuelle génère déjà plus de 50 milliards de dollars par an et s’étend sur des centaines de milliards d’heures d’utilisation – tout cela sans crypto ou blockchain.

L’important n’est pas de savoir si la blockchain est techniquement supérieure d’une manière ou d’une autre, notamment par rapport à ses alternatives actuelles, ponctuelles. Il s’agit plutôt de savoir si les normes de la blockchain peuvent améliorer plus efficacement les bénéfices des développeurs au fil du temps et, par conséquent, faire croître l’économie du Metaverse.

Tout d’abord, récapitulons certaines des leçons tirées de cet essai et de cette série d’articles. Par exemple, une économie bénéficie généralement de tunnels de paiement rapides, peu coûteux, flexibles, sécurisés et extensibles. Cependant, la plupart des tunnels de paiement actuels présentent des compromis importants entre chacune de ces valeurs. Et dans le monde virtuel, les tunnels de paiement sont optimisés autour et pour des plates-formes fermées qui, pour la plupart, désavantagent les utilisateurs et/ou les développeurs, et sont généralement coûteuses, encombrantes et non rentables. Les normes ouvertes et les solutions d’échange sont utiles, mais elles sont généralement beaucoup moins puissantes que les plates-formes fermées, car elles ne génèrent pas les revenus nécessaires pour convertir les leaders du marché et/ou surmonter les contrôles des plates-formes fermées ou les préoccupations stratégiques.

En gardant cela à l’esprit, je peux expliquer pourquoi tant de membres de la communauté Metaverse trouvent la technologie blockchain si attrayante. Et au cœur de tout cela, il y a le fait que les cryptocurrencies sont essentiellement des tunnels de paiement programmables. Le bitcoin, par exemple, est programmé pour rémunérer automatiquement ceux qui exploitent son réseau en utilisant sa propre crypto-monnaie. Cela diffère des projets open source traditionnels, qui reposent principalement sur l’altruisme ou la philosophie. Cette programmation est également intégrée de manière transparente dans le code du réseau (d’où le terme « sans confiance »), et aucune entité ou faction ne peut jamais « contrôler » ce code, ni déterminer qui participe au réseau (d’où le terme « sans autorisation »).

Les blockchains ultérieures, notamment Ethereum, ont développé cette idée de programmation en créant leur propre langage de programmation (celui d’Ethereum s’appelle Solidity). Ces langages permettent aux développeurs de créer des applications (« dapps », pour decentralized apps) sur une blockchain existante et ses réseaux, et d’émettre leurs propres jetons de type cryptocurrency pour rémunérer leur réseau/contributeurs. En outre, ces jetons peuvent être émis à n’importe quelle fin, et pas seulement pour des ressources minières ou informatiques. En fait, le créateur de la dapp peut choisir de récompenser son réseau pour la fourniture de tout ce qu’il peut mesurer et considérer comme rare : temps, utilisateurs, contenu, bande passante, saisie de données, bons comportements, ou tout ce qui peut être mesuré.

Le modèle de blockchain décentralisé, sans permission, sans confiance et avec compensation automatique présente plusieurs avantages. Le plus important est le fait que les développeurs et les utilisateurs peuvent investir leur temps et leur capital avec la certitude que les politiques, les incitations ou l’économie d’une blockchain ne changeront pas arbitrairement au fil du temps, ou dans le but de rechercher une rente. Il n’y a pas d’Ethereum Corp, par exemple, qui pourrait soudainement décider d’augmenter les frais de gaz d’Ethereum, ou de prendre une commission pour chaque vente de NFT, de refuser une technologie ou une norme émergente, de lancer un service de première partie pour concurrencer les entreprises de développeurs les plus prospères, ou de reprendre les comptes/droits/actifs des utilisateurs. (Chris Dixon aime dire que si l’éthique du Web 2.0 était « ne pas être mauvais », un Web 3.0 basé sur la blockchain est « ne pas être mauvais »).

Il devient également beaucoup plus difficile et coûteux pour un développeur de construire sur une blockchain publique, puis de s’en couper et/ou de se couper de ses expériences une fois qu’il a réussi (notez comment l' »Android ouvert » de Google et son engagement envers l’Open Handset Alliance ont changé au fil du temps). Ce point est essentiel. J’ai écrit plus tôt dans cet essai sur la façon dont les plateformes matérielles d’aujourd’hui étouffaient la croissance des plateformes virtuelles qui pourraient les perturber. Espérons que les régulateurs interviennent aux États-Unis et à l’étranger, mais nous ne voulons pas que le Metaverse fasse passer notre gatekeeper d’Apple à Roblox. Notez également que si WeChat de Tencent a des frais de transaction peu élevés, la société a utilisé son contrôle sur les paiements numériques et les jeux vidéo pour facturer 40 à 55 % pour tous les téléchargements in-app et les articles virtuels – bien au-delà des 30 % d’Apple.

Les systèmes financiers, sans permission et sans confiance de Blockchain permettent également à leurs réseaux d’être largement décentralisés dans leurs opérations et leur adoption. La première minimise le contrôle, augmente le temps de performance et la liquidité, tout en diminuant les frais de gaz, tandis que la seconde augmente les effets de réseau et l’utilité. Les jetons programmables, quant à eux, permettent aux développeurs d’accorder facilement des droits de gouvernance à leurs utilisateurs et de récompenser les contributions.

Mais qu’est-ce que cela signifie dans la pratique, plutôt que dans le potentiel et l’esprit ?

Monnaies virtuelles

Les crypto-monnaies comme le bitcoin et l’ether peuvent être achetées, vendues et échangées dans le monde entier et sur presque tous les portefeuilles (alors que PayPal ne peut pas envoyer directement de l’argent à un utilisateur de Venmo), en quelques secondes ou minutes, sans qu’aucun intermédiaire n’en assure la garde temporaire. Les utilisateurs n’ont pas besoin d’un compte bancaire, et il n’est pas non plus nécessaire d’adhérer à une méga-plateforme telle que Square, Microsoft ou Sea Limited. Les vendeurs et les entreprises n’ont pas non plus besoin de négocier, de s’enregistrer ou de signer des accords à long terme avec des crypto-rails. Le fait que ce système, qui n’a pas d’autorité centrale mais des dizaines de milliers de mineurs indépendants, ait transféré jusqu’à 68 milliards de dollars en un seul jour et sur une douzaine de blockchains, est remarquable.

Et si les frais de gaz d’Ethereum et de Bitcoin de 4 à 6 dollars sont élevés en pourcentage pour les petites transactions, ils sont moins chers que les virements bancaires quelle que soit la taille de la transaction et battent ACH et les cartes de crédit dès que les transactions/transferts dépassent 200 dollars (et offrent d’autres avantages, comme le traitement en quasi temps réel). Certains s’attendent à ce que les changements à venir sur Ethereum réduisent les frais de gaz de 90% ou plus.

Ces frais sont également fixés par un marché hautement concurrentiel et payés à ceux qui font le travail littéral (c’est-à-dire le calcul) pour une transaction – plutôt qu’à de lourdes institutions bancaires protégées par un mélange de systèmes de paiement obsolètes (par exemple, les CHIP) et des décennies de capture réglementaire, et qui n’ont effectivement aucun coût marginal pour leurs paiements numériques.

(En passant, les avantages et les structures soulignés ci-dessus expliquent pourquoi les enthousiastes de la blockchain soutiennent que les crypto-monnaies représentent les premiers tunnels de paiement véritablement numériques/virtuellement natifs. Les soi-disant « tunnels de paiement numériques », tels que PayPal ou Square, ne sont en réalité que des fac-similés des tunnels existants ou y sont liés – c’est pourquoi ils obligent toujours les utilisateurs à payer pour recevoir leur argent rapidement, ne proposent pas de véritables transferts de pair à pair d’un compte à l’autre, se targuent de marges bénéficiaires élevées et excluent tant d’utilisateurs potentiels).

Actifs virtuels

Que les crypto-monnaies deviennent ou non une forme courante de paiement dans le « monde réel », elles sont de plus en plus utilisées dans les jeux via les NFT et les studios basés sur la blockchain – et pour les paiements initiaux des utilisateurs, les monnaies de jeu et les paiements UGC. En conséquence, le « Metaverse cryptographique » souffre d’une fragmentation monétaire nettement moins importante que l’écosystème de jeu actuel (Minecoin, V-Bucks, COD Points, Robux, etc.), supporte les échanges bidirectionnels (USD vers ETH et inversement) et est largement interopérable (la même « monnaie » peut être utilisée dans AxieInfinity et Decentraland).

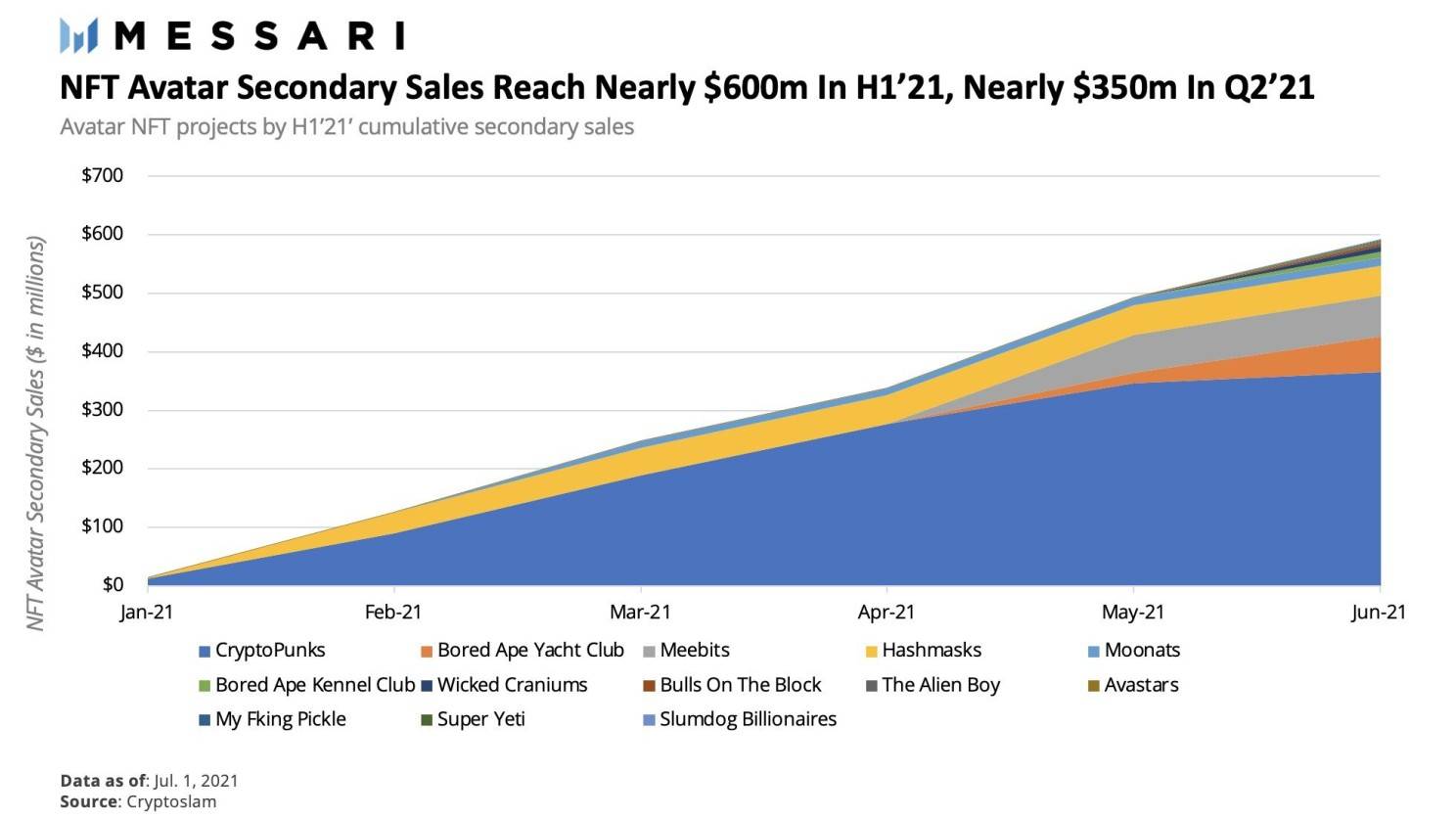

Passons maintenant aux articles. Le marché des NFT a montré des signes évidents d’excès de spéculation au cours de l’année dernière. Mais il est également clair que les promesses concrètes des NFT – propriété irrévocable, économies ouvertes et possibilité de réutiliser à l’infini les actifs virtuels – ont conduit à des dépenses de consommation substantielles. Les normes ouvertes peinent généralement à générer des revenus plus importants pour les développeurs, notamment dans le secteur des médias. Ce n’est pas le cas dans le domaine de la cryptographie.

Par exemple, Larva Labs a utilisé les NFT pour émettre des avatars uniques et vérifiables qui se vendent désormais à des prix plus de mille fois supérieurs à ceux de jeux à succès comme Fortnite et Call of Duty (il y a 10 000 CryptoPunks et 20 000 Meebits au total). Les jeux basés sur les NFT tels que AxieInfinity et Zed Run, quant à eux, génèrent jusqu’à des dizaines de millions de dollars par semaine malgré leur base d’utilisateurs relativement modeste de 50 à 250 000 DAU. La valeur totale des cryptomonnaies comme Upland, Decentraland et The Sandbox se chiffre en centaines de millions (ou plus). Dapper Labs (divulgation : une société du portefeuille) a utilisé les NFT pour moderniser la catégorie des objets de collection millénaires et, ce faisant, a généré près d’un milliard de dollars de ventes brutes à partir de moins d’un million d’utilisateurs, en moins d’un an et avec un seul sport.

Si ces tendances se poursuivent, les revenus basés sur la blockchain seront irrésistibles. Et elles semblent devoir se poursuivre au moins à moyen terme. Chaque ligne de tendance est en croissance : nombre de développeurs NFT, nombre de portefeuilles actifs, transactions par jour, ventes primaires, ventes secondaires, valeur marchande des franchises NFT, etc. Tout.

Aujourd’hui, seule une infime partie des utilisateurs et des joueurs en ligne possède même un portefeuille en crypto, et presque aucune marque ni aucun jeu n’émet de NFT. Mais indépendamment des baisses mensuelles de l’économie de la blockchain/crypto/NFT, nous voyons chaque mois un nombre croissant de ces groupes adopter des expériences basées sur la blockchain. Cela produit un cycle virtuel qui pousse davantage d’utilisateurs à enregistrer un portefeuille, à frapper un NFT ou à intégrer des actifs cryptographiques, ce qui augmente également la valeur et l’utilité de tous les autres produits blockchain, apportant ainsi davantage à la technologie.

Des développeurs tels que Gala Games (qui est issu d’un cofondateur de Zynga) et Mythical Games (qui est issu d’un ancien dirigeant d’Activision et de Niantic), construisent également leurs jeux basés sur Unity sur la blockchain afin que les objets du jeu puissent être détenus sous forme de NFT et que les joueurs puissent exploiter des nœuds ou acheter des jetons qui leur donnent une participation économique aux jeux eux-mêmes (et une gouvernance partielle). Les partisans de ce système estiment que ces caractéristiques conduiront naturellement à un renforcement des effets de réseau et à une meilleure monétisation. Si tel est le cas, une grande partie de l’industrie du jeu devra suivre. Sinon, elle sera remplacée par de nouveaux entrants qui le feront.

Et alors qu’une variété de blockchains concurrentes existent aujourd’hui, comme Ethereum, Flow et Solana, un certain nombre de méta-protocoles ou méta-chaînes travaillent à résoudre ce problème, notamment Polkadot. La plupart des principales blockchains et plateformes NFT se sont également engagées dans ces solutions. Cela permettra de développer davantage les effets de réseau des technologies blockchain et l’utilité de toutes les crypto-monnaies et NFT, tout en réduisant la fragmentation.

Les normes blockchain semblent également être le meilleur moyen d’engager les principaux jeux, plateformes de jeux et marques actuels dans le Metaverse émergent. Si des entreprises comme Activision Blizzard et Take-Two reconnaissent le potentiel des économies et des plateformes ouvertes, il est peu probable qu’elles adhèrent à un système géré par une plateforme concurrente, comme celles de Valve et d’Epic, car elles présentent trop de risques stratégiques et financiers.

Ce n’est pas pour rien, après tout, que la plupart des éditeurs choisissent encore d’internaliser la plus grande partie possible de leur pile, plutôt que de l’externaliser vers Unreal ou Steamworks. Et bien que la première saison de The Mandalorian de Disney ait utilisé Unreal d’Epic Games pour le rendu en temps réel – et ait été largement acclamée – Lucasfilm est passé à un moteur propriétaire, Helios, pour la deuxième saison. Le format USD de Pixar, quant à lui, n’a été adopté que parce qu’il était open sourced.

Enfin, le modèle des jetons (c’est-à-dire les contrats intelligents) offre à l’industrie du jeu une solution technique simple à l’un de ses problèmes les plus difficiles : la fuite des revenus. Comme nous l’avons vu plus haut dans cet essai, les joueurs aimeraient pouvoir transférer leurs actifs et leurs droits d’un jeu à l’autre. Cependant, de nombreux développeurs génèrent la majeure partie de leurs revenus en vendant aux joueurs des biens qui sont exclusivement utilisés dans leurs jeux. La possibilité pour un joueur d' »acheter ailleurs, utiliser ici » met donc en péril le modèle économique des développeurs de jeux. Par exemple, les développeurs tiers pourraient se livrer à une « course au moins-disant » en matière de prix car, contrairement à un fabricant de jeux, ils n’ont pas besoin de récupérer les coûts de développement initial ou d’exploitation d’un jeu. Ou peut-être les joueurs cesseront-ils tout simplement d’acheter des objets virtuels parce qu’ils en ont déjà acheté suffisamment dans d’autres jeux. Ou encore, ils préfèrent tout simplement les skins du développeur A à ceux du développeur B, mais préfèrent le jeu du développeur B à celui du développeur A.

Les développeurs sont également freinés par la crainte que, dans une économie d’objets ouverte, ils puissent créer beaucoup plus de valeur qu’ils n’en captent eux-mêmes. Par exemple, le développeur A pourrait produire la peau A pour le jeu A, pour que le jeu A décline et que la peau A devienne un objet populaire (et précieux) dans le jeu du développeur B, qui est plus ancien. Dans ce cas, le développeur A a en fait créé du contenu pour un concurrent qui l’a battu ! Ou alors, il se trouve que les créations du développeur A sont devenues des icônes et ont une grande valeur, ce qui permet au joueur de réaliser des profits bien supérieurs à ceux du développeur.

Les défis ci-dessus peuvent être partiellement relevés par une « taxe »/ »droit »/ »redevance » par laquelle le créateur d’un article est indemnisé chaque fois qu’il est introduit dans un environnement tiers ou échangé. Cela n’empêche pas les fuites – car la prévention exige que ce système soit entièrement optimisé – mais cela garantit qu’un créateur reçoit davantage de revenus à mesure que sa création produit plus de valeur. Cependant, cette solution est incroyablement difficile à mettre en œuvre techniquement. En substance, chaque développeur, éditeur et intermédiaire participant doit suivre et gérer un nombre éventuellement infini d’éléments de jeu et de données connexes, puis effectuer des paiements de réconciliation (vérifiables). Cela peut être fait (voir le système bancaire) mais c’est difficile (ibid). La structure jeton/contrat intelligent, quant à elle, rend tout cela automatique, prouvable, instantané et sans besoin de « confiance ». Dapper Labs, par exemple, reçoit une part de chaque vente secondaire de Top Shots, même s’il s’agit d’une véritable vente de pair à pair réalisée à l’aide de portefeuilles tiers.

Au total, les revenus basés sur la blockchain offrent aux grands éditeurs non seulement la possibilité d’augmenter leurs revenus, mais aussi un système équitable et impossible à manipuler par un concurrent. Il est difficile d’imaginer une meilleure rampe de lancement pour l’ouverture.

Collaboration et financement virtuels

L’aspect le plus perturbateur des tunnels de paiement « programmables » natifs du numérique est toutefois la manière dont ils permettent une collaboration et un financement indépendants accrus.

Grâce aux contrats intelligents, il est possible de créer une nouvelle entité à plusieurs membres en quelques minutes. Il n’est pas nécessaire de signer des documents, ni de procéder à des vérifications de solvabilité, de faire appel à des avocats, de déposer des documents auprès des autorités, ni même de connaître directement les membres. Les contrats intelligents gèrent aussi automatiquement tous les flux de paiement, les droits de gouvernance, les droits d’information et les « statuts ».

La version la plus intuitive de ces contrats intelligents gère la collecte de fonds et les « droits de participation » pour un projet. Mirror.XYZ (Divulgation : une société du portefeuille), fonctionne un peu comme un Medium basé sur la blockchain. Et à cette fin, un écrivain peut vendre des jetons à son public pour financer un nouvel essai, une nouvelle série ou une nouvelle vidéo, puis frapper des NFT desdites œuvres et partager automatiquement les recettes avec ses mécènes. Un groupe d’auteurs peut également émettre des jetons pour lancer une collecte de fonds en vue de la création d’un nouveau magazine permanent, qui sera ensuite géré par les détenteurs de jetons et leur sera exclusivement réservé. Certains écrivains utilisent des contrats intelligents pour partager automatiquement des conseils avec ceux qui les ont aidés ou inspirés. Rien de tout cela ne nécessite des numéros de carte de crédit, la saisie de détails ACH ou des factures. Et il est garanti que ce qui est dû l’est.

Bien que Mirror se concentre sur les applications médiatiques, les contrats intelligents peuvent être utilisés pour construire une « organisation autonome décentralisée » qui sert presque n’importe quel objectif, aussi petit et temporaire soit-il, ou massif et persistant. Friends with Benefits, par exemple, est effectivement un club de membres où les jetons sont utilisés pour accéder à des discordes, des événements et des informations privés. Certains ont fait valoir qu’en exigeant des utilisateurs qu’ils achètent des jetons pour entrer, FWB ne fait que reproduire le modèle séculaire de la « cotisation » de tout club exclusif, mais sous le couvert de la « crypto ». Cependant, c’est méconnaître la puissance de la conception des jetons de FWB. Par exemple, les membres ne paient pas de « cotisations » annuelles. Au lieu de cela, ils doivent acheter un certain nombre de jetons FWB pour entrer dans le club – et les conserver pour rester membres. Par conséquent, chaque membre est en partie propriétaire de la FWB et peut également la quitter à tout moment en vendant ses jetons. Et parce que ces jetons s’apprécient au fur et à mesure que le club devient plus prospère ou désirable, chaque membre est incité à investir son temps, ses idées et ses ressources dans le club. Cette appréciation rend également de plus en plus difficile pour les spammeurs de rejoindre le FWB, alors que dans des circonstances normales, la popularité d’une plateforme sociale en ligne encourage les mécontents. De même, l’appréciation signifie que le club doit travailler plus dur pour mériter son rôle permanent dans la vie d’un membre. Enfin, les contrats intelligents peuvent être utilisés pour récompenser directement les membres individuels pour leurs contributions, ou accueillir de manière programmatique les nouveaux membres du collectif, même s’ils n’en ont pas les moyens.

Le rôle des contrats intelligents dans l’activation des collectifs va plus loin. Bon nombre des NFT les plus chers ont été achetés non pas par des individus, mais par des DAO composées de dizaines d’utilisateurs de crypto-monnaies pseudonymes qui n’auraient jamais pu effectuer l’achat seuls. Et grâce aux jetons, l’ensemble de la DAO peut déterminer quand ces NFT se vendent et à quel prix minimum, tout en gérant les décaissements. Une DAO réalise des investissements à risque dans des « fondateurs crypto exceptionnels, féminins et non binaires ».

Cela peut sembler un peu éloigné pour un essai sur le Metaverse. Mais nous voulons qu’il soit facile, rapide et peu coûteux pour les individus d’organiser, de financer et de gérer des projets dans le Metaverse. Et idéalement, nous voulons que cela se passe en dehors des plateformes de contrôle, que cela engage un maximum de participants et que ceux-ci soient récompensés. Sinon, leur temps, leur argent et leur énergie ne feront que financer continuellement de nouveaux conglomérats fermés.

«[La Blockchain est] un moyen indiscutablement neutre et distribué d'exprimer la propriété individuelle... la voie la plus plausible vers un cadre ouvert ultime à long terme où chacun est maître de sa propre présence, libre de tout gatekeeping »

Tim Sweeney - Fondateur et PDG d'Epic Games (2021)

Malgré ce potentiel, il est important de reconnaître qu’en plus du surplomb réglementaire, les jeux et expériences basés sur la blockchain sont toujours soumis et limités par les plateformes matérielles. Apple ne prend pas de part sur les crypto-monnaies achetées via Robinhood ou financées sur le portefeuille Rainbow, mais il y a une raison pour laquelle la plupart des jeux blockchain et des plateformes NFT sont purement basés sur un navigateur. Toute application native impliquerait de payer 30 % à Apple. Et comme nous l’avons vu plus haut, les politiques de navigation d’Apple empêchent effectivement les développeurs de proposer des expériences riches en 2D et en 3D via le navigateur. Si les développeurs essayaient de contourner ces politiques – par exemple, en permettant aux utilisateurs d’importer des NFT achetés par navigateur dans leurs applications natives – la répression serait probablement rapide.